Chi phí bán hàng và chi phí quản lý.

Kế toán chi phí bán hàng:

* Nội dung chi phí bán hàng:

Chi phí bán hàng là khoản chi phí phát sinhliên quan đến hoạt động tiêu thụ hàng hoá.Nó bao gồm các khoản chi phí sau:

Chi phí nhân viên bán hàng:là các khoản tiền lương, phụ cấp phải trả cho nhân viên...và các khoản BHXH,BHYT, KPCĐ trên lương theo quy định

- Chi phí vật liệu bao bì

- Chi phí dụng cụ đồ dùng

- Chi phí khấu hao tài sản cố định

- Chi phí bảo hành sản phẩm hàng hoá

- Chi phí dịch vụ mua ngoài

*Tài khoản sử dụng:

Kế toán sử dụng TK 641 - chi phí bán hàng để tập hợp và kết chuyển các chi phí thực tế phát sinh trong quá trình tiêu thụ sản phẩm hàng hoá lao vụ, dịch vụ

- Tk641 có 7 TK cấp 2

- TK6411 - chi phí nhân viên

- TK6412 - chi phí vật liệu

- TK 6413 - chi phí dụng cụ đồ dùng

- TK6414 - chi phí khấu hao tài sản cố định

- TK 6415 - chi phí bảo hành

- TK 6417 - chi phí dịch vụ mua ngoài

- TK 6418 - chi phí bằng tiền khác

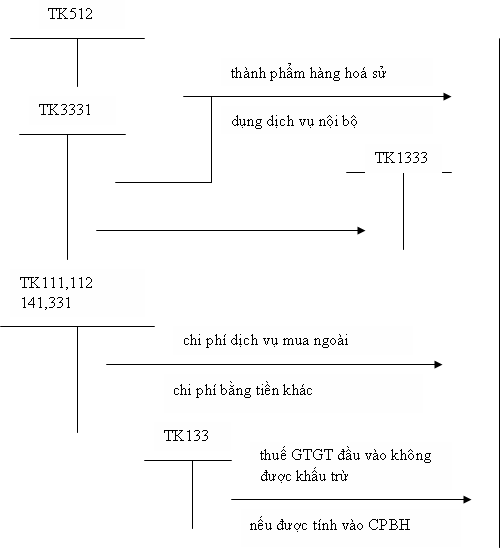

Trong kế toán chi phí bán hàng được tập hợp và kết chuyển theo sơ đồ sau:

Kế toán chi phí doanh nghiệp

Đây là khoản chi phí phát sinh có liên quan đến chung đến hoạt động của toàn doanh nghiệp không thể tách riêng ra được cho bất cứ hoạt động nào chi phí quản lý doanh nghiệp bao gồm các khoản chi phí sau:

- Chi phí nhân viên quản lý

- Chi phí vật liệu quản lý

- Chi phí đồ dùng văn phòng

- Chi phí khấu hao tài sản cố định

- Thuế và lệ phí

- chi phí dự phòng

- Chi phí dịch vụ mua ngoài

- Chi phí bằng tiền khác

* TK sử dụng

Kế toán sử dụng TK642 - chi phí quản lý doanh nghiệp để phản ánh tập hợp và kết chuyển của chi phi quản lý doanh nghiệp hành chính và các chi phí khác liên quan đến hoạt động chung của doanh nghiệp

TK 642 có 8 TK cấp 2

- TK 6421 - chi phí nhân viên quản lý

- TK6422 - chi phí vật liệu quản lý

- TK6423 - chi phí đồ dùng văn phòng

- TK6424 - chi phí khấu hao tài sản cố định

- TK6425 - thuế, phí, lệ phí

- TK6426 - chi phí dự phòng

- TK6427 - chi phí dịch vụ mua ngoài

- TK6428 - chi phí bằng tiền khác

Ngoài ra kế toán còn sử dụng một số TK liên quan khác như: TK 111,112,331...

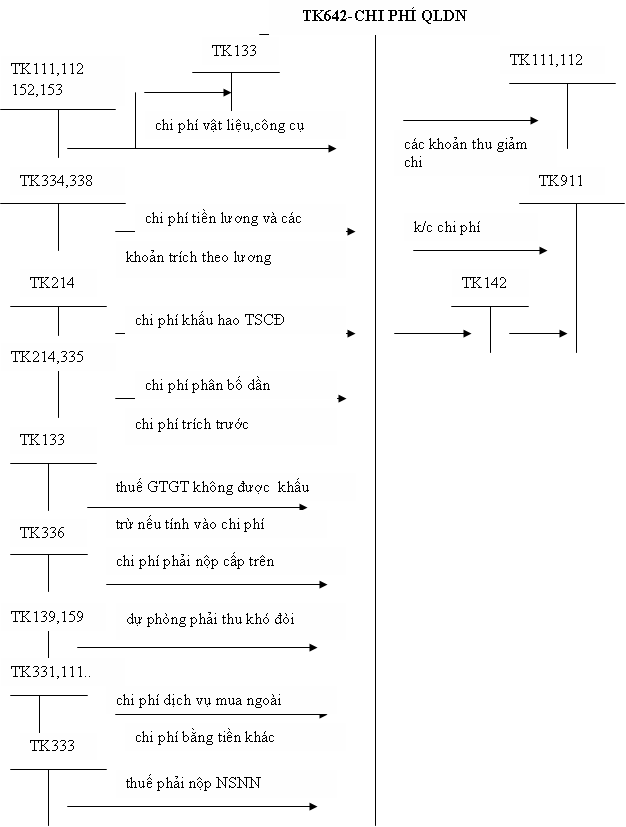

* Phương pháp kế toán các nghiệp vụ chủ yếu về chi phi quản lý doanh nghiệp được thể hiện dưới sơ đồ sau:

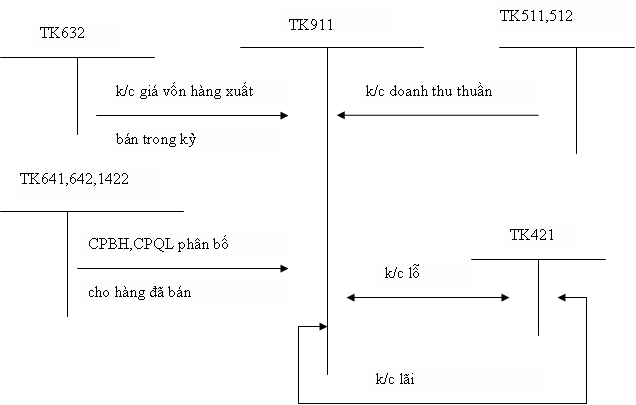

Kết qủa kinh doanh trong kỳ của doanh nghiệp thương mại rất đa dạng nó bao gồm kết quả hoạt động bán hàng, cung cấp dịch vụ, kết quả hoạt động đầu tư tài chính, hoạt động bất thường.Trong đó kết quả hoạt động bán hàng là chỉ tiêu biểu hiện hoạt động lưu chuyển hàng hoá

kết quả hoạt động bán hàng=doanh thu thuần-giá vốn hàng bán-chi phi bán hàng,chi phí quản lý doanh nghiệp phân bổ cho hàng đã bán

sơ đồ kế toán xác định kết quả bán hàng:

nguồn : voer

Bạn có nhu cầu học khóa học kế toán doanh nghiệp ngắn hạn (đào tạo nghề kế toán cho người chưa biết về kế toán) hoặc khóa học kế toán thực hành trên chứng từ thực tế xin vui lòng nhấp vào tên khóa học bên dưới để xem chi tiết:

Khóa học kế toán doanh nghiệp tại TPHCM

Học Kế Toán Thực Hành Tổng Hợp Trên Chứng Từ Thực tế