Tài khoản

Khái niệm tài khoản

- Tài khoản là phương pháp phân loại các đối tượng kế toán theo nội dung kinh tế. Mỗi đối tượng kế toán khác nhau được theo dõi trên một tài khoản riêng.

Vẽ hình thức biểu hiện thì tài khoản là sổ kế toán tổng hợp được dùng để ghi chép số hiện có, số tăng lên, số giảm xuống cho từng đối tượng kế toán.

- Tài khoản được nhà nước qui định thống nhất về tên gọi, số hiệu, nội dung và công dụng.

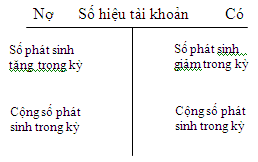

Kết cấu của tài khoản và nguyên tắc phản ánh vào từng loại tài khoản

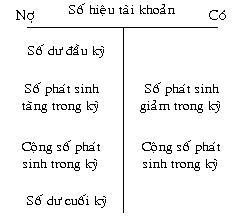

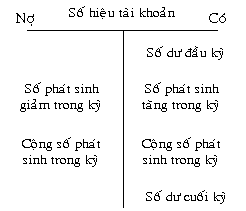

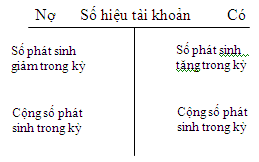

- Để phán ánh tính 2 mặt: tăng - giảm cho từng đối tượng kế toán nên số tài khoản được chia ra làm hai bên:

+ Bên trái gọi là bên Nợ.

+ Bên phải gọi là bên Có

DẠNG CHỮ T

DẠNG SỔ

Nguyên tắc ghi chép vào các tài khoản

Tài khoản kế toán trong doanh nghiệp được phân thành 3 loại:

Tài khoản tài sản:

Tài khoản nguồn vốn:

Tài khoản trung gian: Tài khoản này dùng để theo dõi quá trình hoạt động sản xuất kinh doanh .

Tài khoản doanh thu:

Tài khoản chi phí:

Tài khoản xác định kết quả kinh doanh:

Ghi sổ kép

Khái niệm

Ghi sổ kép, là một phương pháp kế toán dùng để ghi chép số tiền của nghiệp vụ kinh tế phát sinh vào các tài khoản có liên quan.

Để ghi sổ kép về mặt nguyên tắc là phải định khoản các nghiệp vụ phát sinh, cụ thể:

Xác định nghiệp vụ phát sinh ảnh hưởng đến những đối tượng kế toán nào ? (Xác định tài khoản liên quan?)

Biến động tăng giảm của từng đối tượng (Xác định tài khoản ghi nợ và tài khoản ghi có)

Quy mô biến động của từng đối tượng (Số tiền ghi nợ và ghi có)

Các loại định khoản

Khái niệm

Định khoản kế toán là việc xác định các tài khoản đối ứng để ghi chép một nghiệp vụ kinh tế phát sinh. Nghĩa là ghi nợ vào tài khoản nào? và ghi có vào tài khoản nào?

Các loại định khoản

Có hai loại định khoản là định khoản đơn giản và định khoản phức tạp

- Định khoản giản đơn: Chỉ liên quan đến hai tài khoản trong đó có một TK ghi bên Nợ và một TK ghi bên có.

- Định khoản kế toán phức tạp: Liên quan từ 3 tài khoản trở lên trong đó có một TK ghi bên Nợ và 2 TK ghi bên Có trở lên hoặc ngược lại có một TK bên Có và hai ghi bên Nợ trở lên

Tính chất của các định khoản

Kế toán tổng hợp và kế toán chi tiết

Kế toán tổng hợp là việc sử dụng các tài khoản kế toán cấp 1 để phản ánh và giám đốc các đối tượng kế toán một cách tổng quát theo những nghiệp vụ kinh tế phát sinh trong doanh nghiệp.

Tài khoản tổng hợp là tài khoản cấp 1 (là loại được ký hiệu bằng 3 chử số) dùng để phản ánh tổng quát về tình hình hiện có và biến động của từng đối tượng kế toán

Ví dụ: Phản ánh tổng quát về tình hình nợ phải thu của khách hàng (131), tài khoản này chỉ phản ánh tổng số nợ phải thu qua từng thời kỳ nhưng không chi tiết cụ thể là phải thu của ai, thu về khoản nào,…

Kế toán chi tiết được thực hiện để cung cấp thông tin chi tiết, tỉ mỉ về một đối tượng kế toán cụ thể đã được theo dõi trên TK cấp 1 nhằm đáp ứng yêu cầu quản lý cụ thể tại DN

Tài khoản phân tích được sử dụng để chi tiết cho tài khoản tổng hợp. Như vậy, việc mở tài khoản phân tích theo từng tài khoản tổng hợp và tài khoản phân tích phải thống nhất với tài khoản tổng hợp về nội dung và kết cấu. Tổng số dư và số phát sinh của tất cả các tài khoản phân tích của cùng một tài khoản tổng hợp thì phải bằng số dư và số phát sinh của tài khoản tổng hợp đó.

Tài khoản phân tích bao gồm tài khoản (tiểu khoản, ký hiệu bằng 4 chử số) và các sổ chi tiết (tài khoản cấp 1, tài khoản cấp 2 quy định thống nhất trong hệ thống tài khoản kế toán. Riêng sổ chi tiết thì tùy theo yêu cầu quản lý mà đơn vị tự xây dựng.

Ví dụ: Để chi tiết nợ phải thu của đơn vị, người ta phải mở các sổ chi tiết để theo dõi về công nợ theo từng khách hàng gọi là chi tiết nợ phải thu cho khách hàng.

Trong thực tế, việc ghi sổ tài khoản tổng hợp gọi là kế toán tổng hợp, việc ghi sổ tài khoản phân tích được gọi là kế toán chi tiết.

Kế toán tổng hợp và kế toán phân tích phải tiến hành đồng thời. Cuối kỳ kế toán, phải lập bảng tổng hợp các chi tiết cho từng lọai tài khoản tổng hợp để so sánh số dư, số phát sinh của các tài khoản phân tích với tài khoản tổng hợp.

Tài khoản cấp 2

TK cấp 2 được nhà nước qui định thống nhất. Một số trường hợp nhà nước còn qui định cả TK cấp 3.

Sổ chi tiết

Sổ chi tiết là hình thức kế toán chi tiết số liệu đã được phản ánh trong tài khoản cấp 1 hoặc cấp 2, cấp 3 theo yêu cầu quản lý của doanh nghiệp.

Khi phản ánh vào tài khoản cấp 2 và các sổ quỹ trích lãi bảo đảm các yêu cầu

- Thực hiện đồng thời với việc ghi chép vào TK cấp 1

- Nguyên tắc ghi chép phù hợp với TK cấp 1

- Bên cạnh thước đo bằng tiền, trên các sổ chi tiết còn ghi chép theo thước đo hiện vật hoặc thước đo thời gian lao động.

Mối quan hệ giữa tài khoản và bảng cân đối kế toán

TK và Bảng cân đối kế toán có mối quan hệ mật thiết được biểu hiện qua các mặt:

- Đầu kỳ phải căn cứ Bảng cân đối kế toán được lập vào cuối kỳ trước đó để mở các TK tương ứng và ghi số dư đầu kỳ vào các TK.

- Cuối kỳ phải căn cứ vào số dư cuối kỳ của các TK để lập ra Bảng cân đối kế toán mới.

nguồn : voer

Bạn có nhu cầu học khóa học kế toán doanh nghiệp ngắn hạn (đào tạo nghề kế toán cho người chưa biết về kế toán) hoặc khóa học kế toán thực hành trên chứng từ thực tế xin vui lòng nhấp vào tên khóa học bên dưới để xem chi tiết:

Khóa học kế toán doanh nghiệp tại TPHCM

Học Kế Toán Thực Hành Tổng Hợp Trên Chứng Từ Thực tế

Địa chỉ: 203 - 205 Lê Trọng Tấn, P. Sơn Kỳ, Q. Tân Phú, TP. HCM.

Điện thoại: (028) 22 152 521

Website: key.com.vn - Email: key@key.com.vn

Địa chỉ: 765-767A (Số mới: 558-560A) Nguyễn Ảnh Thủ, P. Tân Chánh Hiệp, Q. 12, TP. HCM.

Điện thoại: (028) 2242 2244

Website: key.com.vn - Email: key@key.com.vn