Ngày 24/11/2015, Bộ Tài chính đã ban hành Thông tư 195/2015/TT-BTC hướng dẫn về thuế tiêu thụ đặc biệt có hiệu lực thi hành từ ngày 01/01/2015. Một số nội dung mới của Thông tư này so với Thông tư 05/2012/TT-BTC

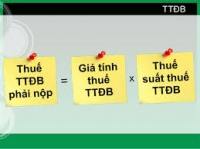

Thuế tiêu thụ đặc biệt là một khoản thuế mà nhà nước thu trên các hàng hóa, sản phẩm nhằm hạn chế việc tiêu thụ hàng hóa, thành phẩm này.

Địa chỉ: 203 - 205 Lê Trọng Tấn, P. Sơn Kỳ, Q. Tân Phú, TP. HCM.

Điện thoại: (028) 22 152 521

Website: key.com.vn - Email: key@key.com.vn

Địa chỉ: 765-767A (Số mới: 558-560A) Nguyễn Ảnh Thủ, P. Tân Chánh Hiệp, Q. 12, TP. HCM.

Điện thoại: (028) 2242 2244

Website: key.com.vn - Email: key@key.com.vn