Kế toán hàng bán bị trả lại

Kế toán hàng bán bị trả lại là khoản tiền phải trả cho khách hàng tính theo doanh số của hàng đã bán nhưng bị khách hàng trả lại.

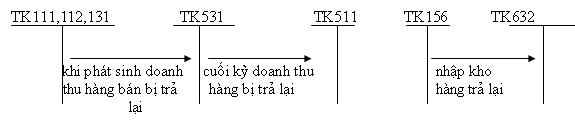

Để phản ánh trị giá của hàng bán bị trả lại kế toán sử dụng TK 531-hàng bán bị trả lại

Ngoài ra kế toán còn sử dụng một số TK liên quan khác như TK 3331,TK156...

* Phương pháp hạch toán hàng bán bị trả lại:

hàng bán bị trả lại thuộc diện chịu thuế GTGT tính theo phương pháp khấu trừ được thể hiện qua sơ đồ sau:

Kế toán hàng bán bị trả lại thuộc diện chịu thuế GTGT theo phương pháp trực tiếp:

Giảm giá hàng bán: là khoản tiền mà doanh nghiệp phải trả cho khách hàng về các sản phẩm đã bán, đã ghi nhận doanh thu theo giá ghi trên hoá đơn như: phải giảm giá cho khách hàng vì lỗi thuộc về doanh nghiệp( hàng giao kém phẩm chất, sai quy cách) hoặc do khách hàng mua với khối lượng lớn doanh nghiệp giảm giá để đẩy mạnh việc tiêu thụ hàng hoá

* Tài khoản sử dụng:

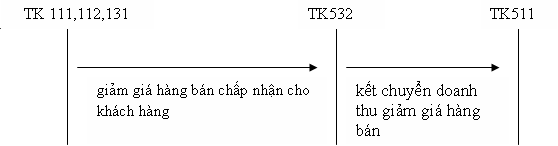

Để phản ánh khoản giảm giá hàng bán kế toán sử dụng TK 532- giảm giá hàng bán

Ngoài ra kế toán còn sử dụng một số TK liên quan khác như:TK111,112,333

* Phương pháp hạch toán

-giảm giá hàng bán thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ:

Giảm giá hàng bán chịu thuế GTGT tính theo phương pháp trực tiếp:

Cuối kỳ khi tính số thuế GTGT phải loại bỏ số thuế GTGT của khoản giảm hàng bán phát sinh trong kỳ.

Nguồn: ketoanvip

Bạn có nhu cầu học khóa học kế toán doanh nghiệp ngắn hạn (đào tạo nghề kế toán cho người chưa biết về kế toán) hoặc khóa học kế toán thực hành trên chứng từ thực tế xin vui lòng nhấp vào tên khóa học bên dưới để xem chi tiết:

Khóa học kế toán doanh nghiệp tại TPHCM

Học Kế Toán Thực Hành Tổng Hợp Trên Chứng Từ Thực tế