Hạch toán chi phí bán hàng.

Chi phí bán hàng ở doanh nghiệp phát sinh trong quá trình sản xuất kinh doanh của doanh nghiệp, khoản chi phí được tính cho bộ phận bán hàng , sau đây KEY AS xin chia sẽ sơ đồ hạch toán và một số nghiệp vụ kinh tế phát sinh chủ yếu liên quan đến chi phí bán hàng của doanh nghiệp.

1. Chi phí vật liệu, ccdc dùng cho bộ phận bán hàng

Nợ 641 (trị giá xuất kho NVL, CCDC)

Có 152,153 (trị giá xuất kho NVL, CCDC)

2. Chi phí tiền lương và các khoản trích theo lương tính vào chi phí bán hàng

Nợ 641 (tiền lương và các khoản trích lương tính vào chi phí)

Có 334,338 (tiền lương và các khoản trích lương tính vào chi phí)

3. Khấu hao tài sản cố định dùng ở bộ phận bán hàng

Nợ 641 (chi phí khấu hao tài sản cố định ở bộ phận bán hàng)

Có 214 (chi phí khấu hao tài sản cố định ở bộ phận bán hàng)

4. Trích trước tiền lương nghỉ phép, trích trước các khoản phải trả người lao động, trích trước chi phí sửa chưa tài sản ở bộ phận bán hàng

Nợ 641 (chi phí các khoản trích trước)

Có 335v (chi phí các khoản trích trước)

5. Phân bổ chi phí trả trước ở bộ phận bán hàng

Nợ 641 (chi phí trả trước phân bổ từng kỳ)

Có 142,242 (chi phí trả trước phân bổ từng kỳ)

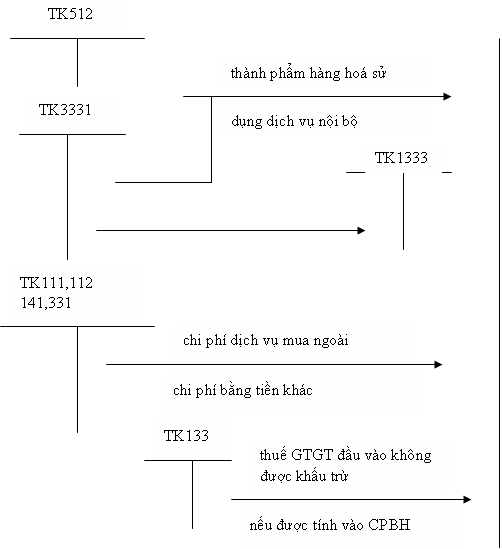

6. Dich vụ, chi phí mua ngoài dùng ở bộ phận bán hàng

Nợ 641 (chi phí mua ngoài dùng cho bộ phận bán hàng)

Nợ 133 (thuế gtgt nếu có)

Có 111,112,331 (chi phí mua ngoài dùng cho bộ phận bán hàng)

7. trích các khoản dự phòng tính vào chi phí bán hàng

Nợ 641 (chi phí các khoản dự phòng)

Có 139,129,159,.... (chi phí các khoản dự phòng)

8. Các khoản làm giảm chi phí bán hàng

Nợ 111,112,131,138,141,… (các khoản làm giảm chi phí bán hàng)

Có 641 (các khoản làm giảm chi phí bán hàng)

9. Doanh nghiệp xuất hàng hóa khuyến mãi, quảng cáo, tiếp thi, biếu tặng cho khách hàng

Nợ 641 (tổng giá trị hàng hóa khuyến mãi, biếu tặng, tiếp thị,…)

Có 512 (giá trị hàng hóa biếu tặng, khuyến mãi,….)

Có 3331 (thuế gtgt nếu có)

10. Cuối kỳ kế toán kết chuyển chi phí bán hàng để xác định kết quả kinh doanh

Nợ 911 (tổng chi phí quản lý thực tế phát sinh trong kỳ)

Có 641 (tổng chi phí quản lý thực tế phát sinh trong kỳ)

Tin học KEY- KEY ACCOUNTING SERVICES chúc các bạn thành công.

nguồn : https://key.com.vn/

Bạn có nhu cầu học khóa học kế toán doanh nghiệp ngắn hạn (đào tạo nghề kế toán

cho người chưa biết về kế toán) hoặc khóa học kế toán thực hành trên chứng từ

thực tế xin vui lòng nhấp vào tên khóa học bên dưới để xem chi tiết:

Khóa học kế toán doanh nghiệp tại TPHCM

Học Kế Toán Thực Hành Tổng Hợp Trên Chứng Từ Thực tế

TRUNG TÂM TIN HỌC KEY - KEY ACCOUNTING SERVICES

ĐC: 203 - 205 Lê Trọng Tấn - Sơn Kỳ - Tân Phú - TP HCM

ĐT: (028) 22 152 521