Hạch toán bán hàng trả góp.

Bán hàng trả góp là một phương thức nhằm tăng cường khả năng tiêu thu sản phẩm của doanh nghiệp và hướng đến các đối tượng có nhu cầu tiêu thụ sản phẩm đó, sau đây KEY AS xin chi sẽ sơ đồ hạch toán và một số nghiệp vụ về bán hàng trả góp ở doanh nghiệp.

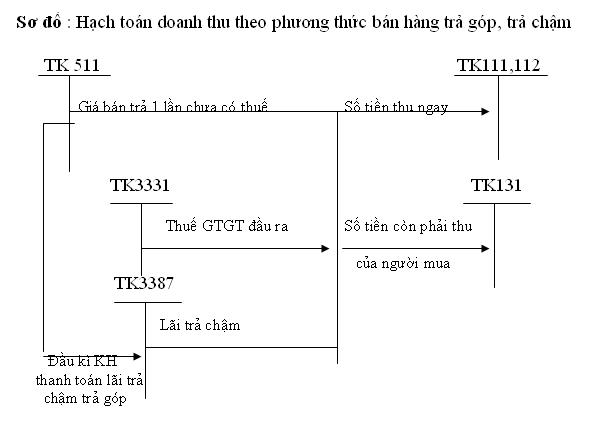

1. Doanh nghiệp xuất hàng bán trả góp cho khách hàng

+ Ghi nhận doanh thu

Nợ 111,112 (số tiền khách hàng trả trước)

Nợ 131 (số tiền khách hàng còn nợ)

Có 511 (doanh thu theo giá trả ngay)

Có 3331 (thuế gtgt)

Có 3387 (lãi trả góp)

+ Ghi nhận giá vốn

Nợ 632 (trí giá xuất kho hay giá mua)

Nợ 133 (thuế gtgt nếu có)

Có 154,155,156,157,331 (tổng giá trị xuất kho hay trị giá mua)

2. Định kỳ khách hàng trả nợ cho doanh nghiệp.

+ Tiền thu từ khách hàng từng kỳ

Nợ 111,112

Có 131

+ Phân bổ lãi trả góp, trả chậm

Nợ 3387 (lãi trả góp từng kỳ)

Có 515 (lãi trả góp từng kỳ)

Tin học KEY- KEY ACCOUNTING SERVICES chúc các bạn thành công.

nguồn : https://key.com.vn/

Bạn có nhu cầu học khóa học kế toán doanh nghiệp ngắn hạn (đào tạo nghề kế toán

cho người chưa biết về kế toán) hoặc khóa học kế toán thực hành trên chứng từ

thực tế xin vui lòng nhấp vào tên khóa học bên dưới để xem chi tiết:

Khóa học kế toán doanh nghiệp tại TPHCM

Học Kế Toán Thực Hành Tổng Hợp Trên Chứng Từ Thực tế

TRUNG TÂM TIN HỌC KEY - KEY ACCOUNTING SERVICES

ĐC: 203 - 205 Lê Trọng Tấn - Sơn Kỳ - Tân Phú - TP HCM

ĐT: (028) 22 152 521

ở doanh nghiệp.